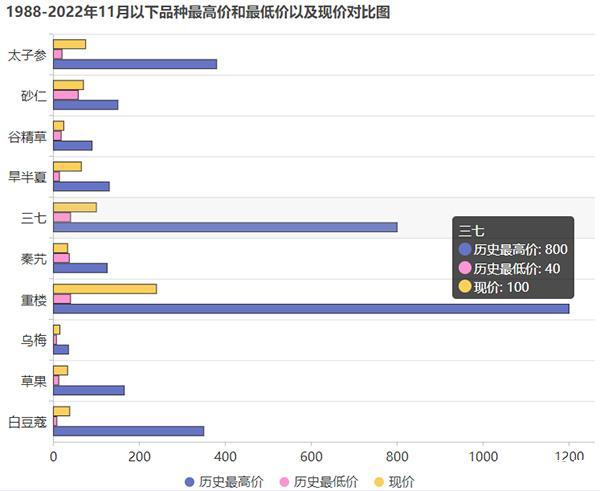

——部分低价品种简析

|

品名 |

规格 |

产地 |

历史最高价 |

历史最低价 |

现价 |

|

白豆蔻 |

统 |

进口 |

350 |

8 |

38 |

|

草果 |

统 |

云南 |

165 |

12.5 |

33 |

|

乌梅 |

统 |

四川 |

35 |

7 |

15 |

|

重楼 |

统 |

云南 |

1200 |

40 |

240 |

|

秦艽 |

家种 |

云南 |

125 |

37 |

33 |

|

三七 |

120头 |

云南 |

800 |

40 |

100 |

|

旱半夏 |

家种 |

山西 |

130 |

14 |

65 |

|

谷精草 |

珠 |

浙江 |

90 |

18 |

24 |

|

砂仁 |

米 |

进口 |

150 |

58 |

70 |

|

太子参 |

中统 |

贵州 |

380 |

20 |

75 |

(注:以上的历史最低价时间比较久远,牵扯到当时物价水平等情况,只仅供参考)

白豆蔻:该品在2016年从多年低价走出,在不到一年内从35元涨至70元左右。2017-2019年上半年在55元上下运行两年多时间,2019年下半年再次发力上扬,到年底涨至150元左右。进入2020年白豆蔻一路高歌猛进,在不到一年时间从150元涨至350元,创有史以来的天价。

由于白豆蔻持续涨价长达5年多,种植面积开始恢复,进入2021年价格便进入下滑通道。尽管在下滑过程中出现小幅反弹,但是,最终没有改变继续走低趋势,到年末价格已跌至64元左右,跨入2022年继续回落,白豆蔻高价周期已走完,今后行情走势我们拭目以待。

草果:受越南货的冲击,市场来货量陆续增多,行情进一步回落,但因价格较低,关注商家较多。

乌梅:乌梅市场年需求量并不大,多反映今年乌梅受天气影响,导致货源减产,供需偏紧,但是该品的药用量不及食品和饮料厂,这几年受疫情影响,人民消费水平降低,导致食品和饮料厂用量大幅度减少,或者这一原因是抑制乌梅今年并未涨价的主要因素,后期疫情逐渐退去,生产得到回复,不知乌梅是否会迎来新的商机?

重楼:持续多年涨价的重楼,自家种成功后,逐渐从千元高价跌落下来,2019年跌至860元上下,2020年下滑至700元左右。进入2021年从680元以上逐渐回落,到6月跌至580-600元。

尽管家种货源有的含量达不到药典标准,但是,只有产量大,自然会冲击价格,预计,随着家种产量的逐年增加,后市行情仍不容乐观。

秦艽:该品一直处于下滑期,主要原因还是前几年高价运行,导致种植面积大增,生产过剩,现在货源较为充足,目前市场价在33元,但是走动不理想,或许还会有进一步的下滑空间。

三七:现在虽价格不高,且目前种植户多赔钱,但是,因生产过剩压力大,价格上升力不从心。只有生产调减下来,库存得到消化,才能真正迎来涨价时机。

旱半夏:受前几年的高价影响,家种面积大幅度增加,导致生产过剩,库存较为充足,但这两年因价格低,农户多反映不挣钱,种植面积有所减少,目前价位已不高,关注商家增多,后市价格继续下滑空间有限。

谷精草:由于前两年价格高,农户发展种植面积较大,导致今年货源产出量较多,价格出现大幅度下滑,目前浙江谷精珠市场售价在24-28元之间,价格相比产新期出现反弹,后市下滑空间有限,该品有待关注。

砂仁:该品多年高价,刺激了农户的种植,导致进口砂仁市场货源充足,产地价格低走,目前市场砂仁米暂维持在70元左右,后市行情多商关注。

太子参:该品关注的人比较多,这个品种目前产区较为广泛,河北、山东、河南包括亳州都有不少种植的,量还是大,今年加上河北产区产量仍不小,多年积压的库存多未消化,预计,短期内价格难有大的波动。

上一篇: 值得关注的热点品种(...

下一篇: 未迟聊药市(第十二期...

发表评论

用户名:匿名 匿名回复

0/500字